在开始这篇文章之前,我对我写的草稿看了几遍,我写的所有的内容,前面的基础内容会包含一部分后续要讲的内容,比如写到风险反转那里会使用Delta来计算,这个是下一篇文章的内容.后面的文章里面也会有前面的内容,所以在我写完期权基础部分所有的完整内容以后,你务必要把基础部分结合多看几遍你才能懂期权的底层逻辑.

什么是隐含波动率IV?

波动率(Volatility)是金融学中用来衡量资产价格在特定时间内涨跌幅度以及变化速度的统计指标。

在 BTC 等资产的交易中,波动率不代表价格上涨或下跌的方向,而是代表价格变化的剧烈程度(即不确定性或风险大小)。IV的高低,是市场所有参与者通过真金白银的期权交易所共同形成的一个关于未来价格波动性的“集体共识”或“投票的结果。

波动率的金融学定义

从统计学和数学的角度来看,波动率的定义如下:

-

- 数学核心:它是资产收益率的标准差(Standard Deviation)。

- 物理比喻:如果把价格变动比作汽车行驶,价格就是“位置”,涨跌幅就是“速度”,而波动率就是“加速度”。

- 实际含义:波动率越高,意味着 BTC 的价格可能在极短时间内出现暴涨或暴跌;波动率越低,意味着价格走势越平稳、可预测。

期权交易中的两大波动率类型

在 BTC 期权交易中,波动率是期权定价(如 Black-Scholes 模型)中最重要的变量。主要分为以下两种:

1. 历史波动率(Historical Volatility, HV)

-

- 定义:根据 BTC 过去一段时间的实际历史价格数据,计算出来的收益率标准差。

- 特性:它是已经发生的、确定性的事实。通常用 7天、30天、90天 的历史数据来计算,用来评估资产过往的活跃度。

2. 隐含波动率(Implied Volatility, IV)

-

- 定义:由当前期权的市场交易价格反推出来的、市场参与者对 BTC 未来价格波动幅度的预期。

- 特性:它代表的是未来的预期。

-

- IV 升高:说明市场预期未来会有大事件发生(如美联储议息、重大监管政策、减半等),恐慌或兴奋情绪蔓延,期权变得更贵。高IV环境意味着期权价格贵更适合做卖方卖出期权赚取权利金。

- IV 降低:说明市场预期未来会陷入横盘震荡,情绪平稳,期权变得更便宜。低IV环境期权便宜意味着更适合做买方。

-

- 重点 : IV 并不会告诉你方向, 它只会告诉你接下来市场是平静还是暴风雨

IV高 = 市场预期动荡 IV低 = 市场预期平静

什么是DVOL?

DVOL是Deribit交易所推出的比特币(以及ETH)隐含波动率指数,概念上类似于股票市场的VIX。

核心机制:

- 计算方法:DVOL采用”model-free”(无模型)方法,通过对Deribit上市的一系列到期日、不同执行价的期权进行加权,反推出市场对未来30天年化波动率的预期,本质上是方差互换(variance swap)的复制逻辑,不依赖单一的Black-Scholes(期权定价模型)假设。

- 取值范围:类似BTC期权隐含波动率,常见区间大致在40%~100%+,极端市场(比如FTX崩盘、3月美股暴跌联动)时可以冲到100%以上甚至更高。

具体差异

|

IV(隐含波动率) |

DVOL |

|

|

定义 |

把某个具体期权(某个执行价、某个到期日)的市场价格反代入期权定价模型,解出的波动率参数 |

对Deribit全市场所有执行价、插值出固定30天到期的期权做加权汇总,得到的一个指数 |

|

维度 |

一个点(某个strike、某个到期日) |

整条曲面(所有strike)在30天这个切面上的汇总 |

|

计算方法 |

依赖定价模型(通常Black-Scholes反解) |

Model-free,类似方差互换复制,不依赖单一定价模型假设 |

|

到期 |

你交易的那个具体到期日(7天、30天、90天等,各不相同) |

永远固定在30天(通过插值最近两个到期凑出来) |

暂时理解不了没关系,后面举一些例子就能明白下面这张图就是在TV里面DVOL的样子

如果你只做7天甚至更短的近期期权,你的IV和DVOL本质上是曲线上两个不同的点——尤其在事件驱动(FOMC、CPI、清算密集期)时,近端会因为“事件溢价“而明显偏离30天平滑后的水平,二者可以脱钩得很厉害。DVOL计算的是30天内所有的近期期权和远期期权,所以只作为波动率的“基准指数“,可以用来判断当前期权是贵还是便宜(对比历史分位数)。

DVOL的作用

使用DVOL来衡量价格未来的波动情况.

下面举两个高波动率和低波动率的例子:

低波动率环境:

在DVOL图表上面,从5月23日到5月31日,波动率呈现横盘,处在较低水平,此时期权的价格也是偏向于便宜

在5月23日到5月31日有波动,但是不是特别剧烈,这是低波动率的环境下,价格也不会波动太大

下面再举例一个

高波动率的环境:

在DVOL图表上面,从5月30日到6月8日,这个时间恰好是微策略第一次卖出大饼测试市场反应的时候,造成了市场的恐慌,.DVOL呈现爆发式增长,此时期权的价格非常的昂贵,不适合买入期权,这种情况更适合做卖方来收取高昂的期权权利金。

于此同时,BTC的价格大幅波动,一度缩水了20%,这就是高波动率环境价格的波动.也是市场预期的恐慌。

阶段性总结:

DVOL上升,几乎总是和“不确定性”或“恐惧”挂钩的当有重大风险事件即将来临,比如重要的经济数据发布、美联储议息会议、或者地缘政治紧张局势升级,再比如上个月的微策略抛售BTC,市场参与者因为无法预测结果。担心资产价格会剧烈波动,就会争先恐后地去买期权来为自己“上保险”这种蜂拥而至的购买需求,会直接推高期权的价格,从而拉高了DVOL。这依然是市场的供需关系,价格波动越不稳定,人们越需要期权来对冲,就会导致期权供不应求。简言之,越不确定,越恐慌,DVOL就越可能走高。期权的价格就会越高。

IV下降,则往往与“确定性”和“平静”相伴。当重大事件平稳落地,结果符合预期甚至比预期更好市场的不确定性烟消云散,大家紧张的神经放松下来。这时候,为防范风险而购买期权的需求就会大幅减少期权的“保险费”自然就降下来了,IV也随之走低。市场进入一段风平浪静、趋势明朗的时期,IV通常会保持在相对较低的水平,于此同时,期权的需求量减少从而使期权的价格也降低,是供过于求。

如何衡量IV算高位还是算低位呢

现在要引入我在前言提到过的概念历史波动率(HV)和隐含波动率(IV)了

从时间来讲:

- 一个代表过去已经实际发生过的波动,基于价格的历史数据

- 一个代表未来还没发生,根据未来的市场供需、情绪、实时事件预测而来

HV相对于IV是相对滞后,IV是每时每刻都在变化,对任何消息都是非常敏感的,有一点点风吹草动都会发生很大的变化

两者的关系

IV>HV:

这代表着一个核心的市场预期:期权市场正在押注,未来的实际波动会变得比过去已经发生的波动更加剧烈。这个信号就告诉了市场,可能会有一波大的来了。经常发生在FOMC前或者CPI之前。

IV< HV:

这信号表明市场反而觉得:“最坏的时候已经过去,好日子要来了。市场预期未来会比刚刚经历的动荡时期更加风平浪静。这时候,期权价格变得非常便宜。因为没人觉得需要买保险了。这个时候机会就来到买方这边了,因为可以低价就买到期权。

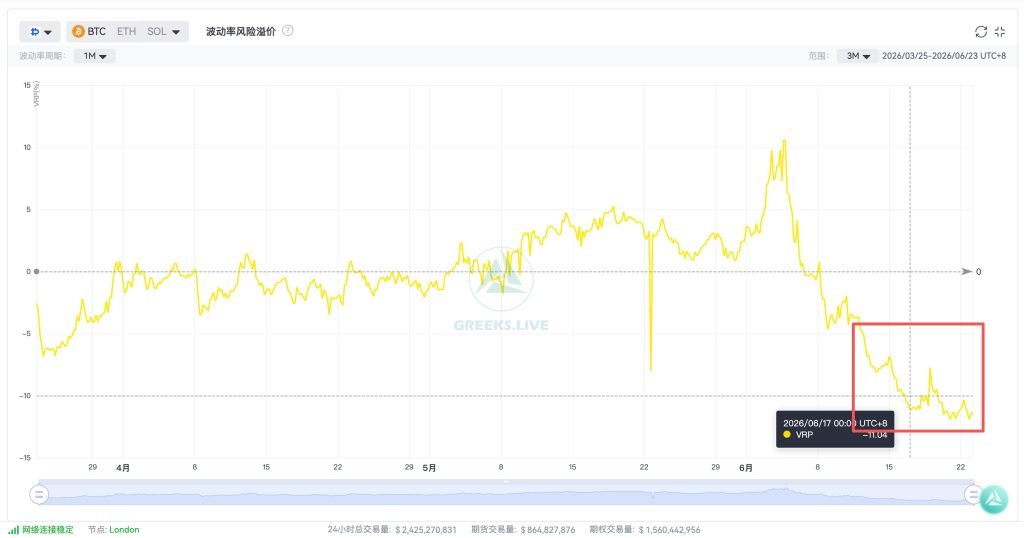

再引入一个概念,什么是波动率风险溢价(VRP)

它是市场参与者厌恶风险而多支付的保费,用白话讲就是宁愿多花钱买一份贵一点的期权来做保险,都不想在市场行情差的时候亏损.

从长远来看,市场对未来的恐惧往往会超过实际发生的情况,这个多出来的恐惧也就是期权买方多花的一部分保费就形成了风险溢价(VRP),对于期权卖方来讲,这个溢出部分就是超额的收益。

波动率风险溢价的计算方法为:

预期(IV)-历史(HV)=VRP

由于所有的投资者天生对亏损厌恶的不确定性,他们对未来的波动既兴奋又恐惧,但是人的天性就是恐惧多过兴奋,所以期权买方大多都是会花偏高于IV的一个价格去购买期权来对冲掉未来不确定的风险,但是实际上的HV在大多数时候都没有非常夸张,所以就会导致IV在大多数时候都是高于HV的所以IV – HV 的一个正向差值就是VRP

上面这张图显示的是近三个月的VRP,可以看到我圈出来的这个位置,在6月1日晚上的时候是微策略第一次卖出BTC,然后导致市场极度恐慌,IV远高于HV,IV比HV高出了10个百分点.就形成了一个极高的VRP,说明了市场对未来的高度不确定性,后来六月份大饼就跌了20%。假如你是一个期权卖方,这个就是对你非常有利的信号,因为此时IV很高,期权非常贵,卖出期权可以获得非常丰厚的报酬。

这些地方是负值,意味着IV要比HV低出10几个百分点,市场预期事件对价格的影响已经结束了,预测未来的价格会非常平静,没有较大的波动,此时期权的价格很低。假如你是期权的买方,此时就是你买入期权的好时机,相当于是捡漏了。

VRP对希腊字母的影响(先了解,这个是后面的内容)

Vega 暴露:IV 变动直接影响期权价格(Vega >0)。当 IV 与 HV 偏离时,Vega 风险需结合跨期波动率均值回归特性管理。

Gamma 与 Theta 权衡:高 IV 环境下Gamma(时间价值对价格跳跃敏感度上升,但 Theta 衰减损耗)加速。需精细平衡。

BTC市场的特殊性

HV与IV的相关性高于传统资产,因为BTC 市场是7*24小时交易,高散户参与度,预期常被近期波动“锚定”,表现为散户主导近期IV的波动。

期限结构:短期 IV 往往对HV 反应剧烈、长期 IV 更依赖宏观叙事(如减半周期、机构入场)。

不同期限的IV,其定价逻辑和影响因素不大相同,反映的是不同类型参与者的行为和关注点,你做长期期权和短期期权参考的IV对你的策略的影响都很大。

我举几个例子就会好理解一点:

这个是BTC6月21到6月22,汇总一天的IV的波动幅度,为59.28%

这个同样是BTC6月21到6月22,汇总七天的IV的波动幅度,为12.33%

下面这个就是长期的波动率,时间和上方是一样的,汇总60天的IV波动幅度只有2.27%

对于只做短期期权的交易员来说,只关注短期的IV变化,结合VRP来判断当前的期权价格是偏贵了还是偏低了,并且因为短期期权的IV变化非常的快,在BTC短期期权上可能几天内就因为HV回落而快速崩塌——你需要更频繁地重新评估,而不能假设IV高位会维持很久。我在抖音上面看到很多人在评论区说什么期权就算做对方向也会亏钱,我只能说那是肯定的,因为你做期权还停留在期货,现货的线形思维,只考虑涨跌,没有考虑到多维角度,其中就有一个隐含波动率崩塌.我在前面介绍过,IV高的时候期权价格贵,IV低的时候期权价格便宜,你虽然方向做对了,但是IV崩了,你的期权从高IV变成低IV,期权的价格自然大幅缩水

对于只做短期期权的交易员来说,只关注短期的IV变化,结合VRP来判断当前的期权价格是偏贵了还是偏低了,并且因为短期期权的IV变化非常的快,在BTC短期期权上可能几天内就因为HV回落而快速崩塌——你需要更频繁地重新评估,而不能假设IV高位会维持很久。我在抖音上面看到很多人在评论区说什么期权就算做对方向也会亏钱,我只能说那是肯定的,因为你做期权还停留在期货,现货的线形思维,只考虑涨跌,没有考虑到多维角度,其中就有一个隐含波动率崩塌.我在前面介绍过,IV高的时候期权价格贵,IV低的时候期权价格便宜,你虽然方向做对了,但是IV崩了,你的期权从高IV变成低IV,期权的价格自然大幅缩水

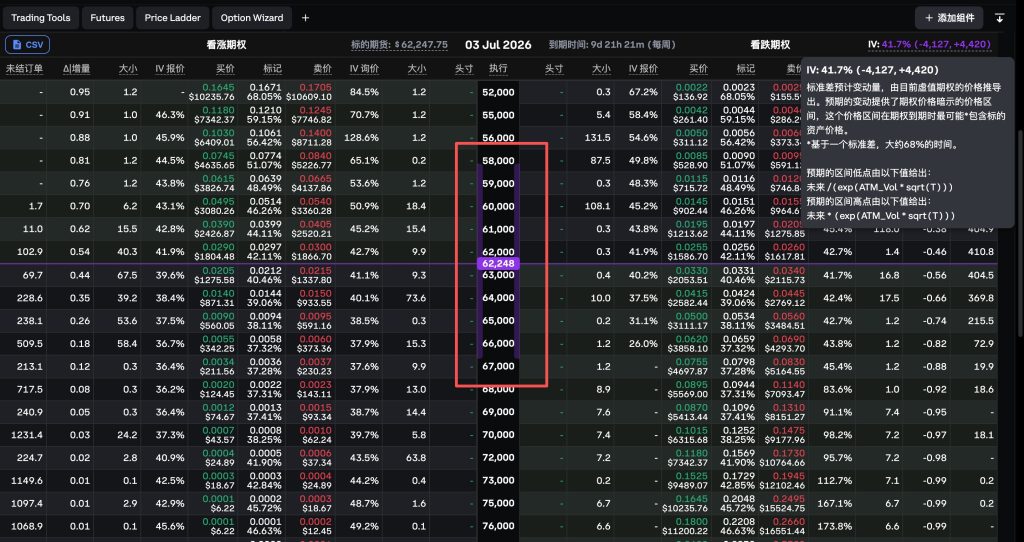

IV如何预测价格的“合理”范围

IV能够直接帮你计算出。市场“预期”.标的资产在未来一段时间内,最可能运行在哪个价格区间里。这个区间就是预期波动范围,告诉你价格是在一个合理范围区间内波动,还是说价格走出了一个异常的波动

计算公式为:

预期价格区间 ≈ 当前价格 x(1 ± IV x √(天数/365))

这个公式看看就可以了,不需要自己去算,在期权链T型号报价中会给你画出来

以这个9天后到期的期权举例子,右上角IV计算出的区间在(-4127,+4420),也就是中间我框出来的紫色线条的区间

在BTC的图表上就是这两个位置,也就是说从当前IV来看,未来价格在这个区间范围内波动都属于正常的波动范围,价格波动到66625的位置不要选择追高,这可能是波动率预期的一个阻力位。价格跌到了58078也不要莽撞入场追空,这个地方是潜在的波动率预期的支撑位

⚠️需要记住的注意事项:

- IV是动态变化的,预测的波动区间可能今天在这个位置,明天睡醒可能IV变高,从数学的角度来讲,上面我也放了IV波动区间的计算公式,IV变高意味着计算的数值会变大,波动的区间也会放大。

- 短期的IV波动区间是比长期的IV波动区间变化快很多,而长期IV的波动区间又比短期IV的波动区间范围大很多,这点需要注意。

- 作为卖方,你赌的就是市场波动率的平静,如果价格在IV的预期范围内波动,那么你就可以低风险的吃掉保费。

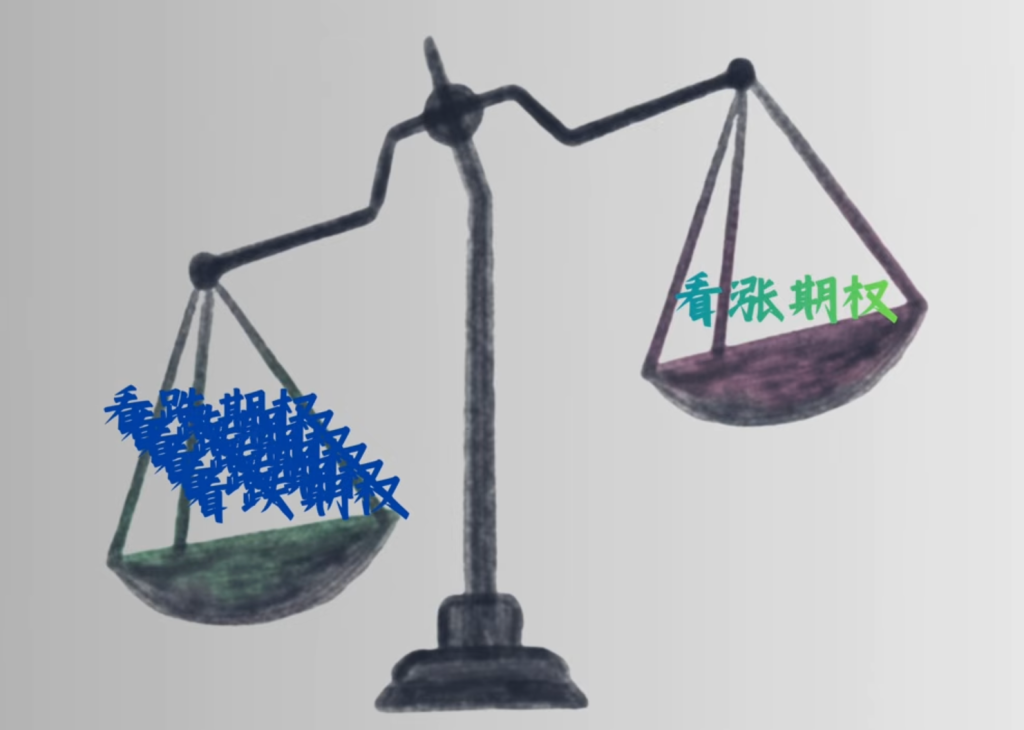

风险反转(Risk Reversal)是什么?

风险反转(Risk Reversal, 简称 RR),是期权交易中用来衡量市场“情绪天平”向哪边倾斜的重要工具。

简单来说,它回答了一个问题:同样是远离当前价格的看涨虚值期权和看跌虚值期权,市场究竟更害怕“暴跌”还是更期待“暴涨”?风险反转(Risk Reversal)是把这种“偏斜”程度进行量化的具体指标。它通过计算虚值看涨期权(OTM Call)和虚值看跌期权(OTM Put)之间的隐含波动率(IV)之差来得出。

通常使用 25 Delta(即代表有25%概率行权的虚值期权) 来作为标准对比, 计算公式为:

Risk Reversal (25Delta RR) =25Delta Call IV – 25Delta Put IV

想象一下市场上有两个天枰⚖️,左边放的是Put,右边放的是Call,此时处于平衡状态

意味着:相同行权价的Call和Put,市场对他们的预期波动为一样的。

但是当恐惧开始蔓延,市场投资者就会争先恐后的开始买Put做下跌的保护.此时Put就开始供不应求,价格也水涨船高,这个时候就会发生倾斜,

💡 如何通过 RR 的数值读懂市场情绪?

在 BTC 期权市场中,Risk Reversal 的正负值直接代表了庄家和机构对未来的态度:

- RR 为正值(> 0):

- 含义:同等距离的 Call IV > Put IV, 看涨期权比看跌期权更贵。 市场更期望暴涨, 这种称为右偏或正偏斜

- 市场情绪:极度看涨(Bullish)。市场参与者愿意为“暴涨”支付更高的溢价,甚至愿意承担更高的成本去追高,多见于牛市疯狂期。

- RR 为负值(< 0):

- 含义:同等距离的 Put IV > Call IV, 看跌期权比看涨期权更贵。市场更害怕下跌, 这种称为左偏或负偏斜。

- 市场情绪:恐慌/看跌(Bearish)。市场极度害怕价格崩盘,机构在疯狂买入看跌期权对冲现货风险。传统美股(如标普500)因为天然有防范崩盘的需求,其 RR 长期为负。今天是6月29号,正处于熊市📉中,从上面那张图就看到BTC目前市场依然惧怕下跌。

- RR 接近 0:

- 含义:Call 和 Put 的 IV 基本持平。

- 市场情绪:多空多平衡/中性。市场预期短期内会维持横盘震荡。

倾斜不仅是方向上的问题,它的斜率是更重要的,反映了恐惧或者期望的程度。

- 平缓 = 常态

- 陡峭 = 强烈的共识恐惧

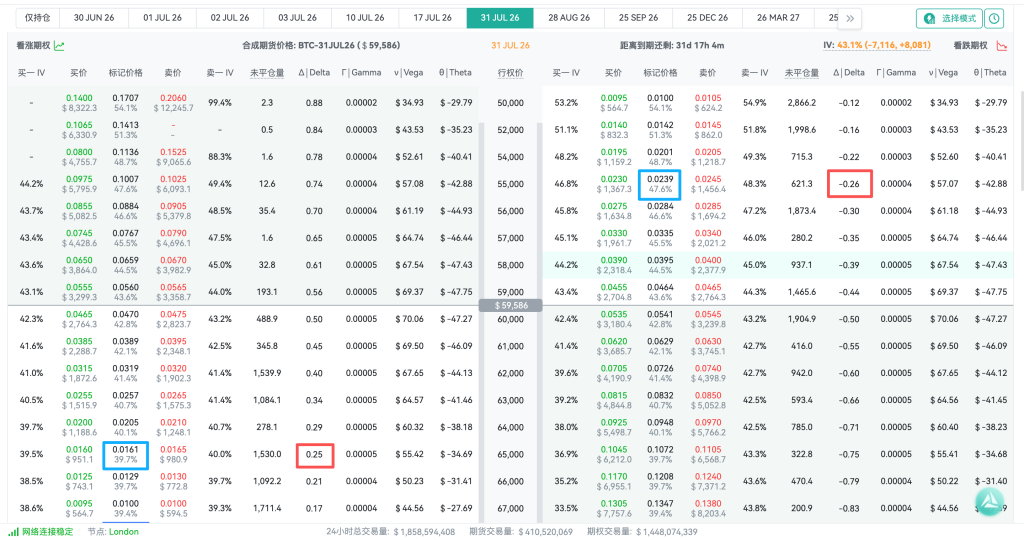

现在是6月29日.现在我在交易所任意找一个Delta为0.25,任意行权日来举例:

我用红色标注的为Delta,蓝色标注为当前期权的IV.

Call这里没有Delta=0.25的期权,我以0.26举例是一样的.

按计算公式 RR = 39.7% – 47.6% = -7.9 %,很明显这是负偏斜,今天是6月29号,正处于熊市📉中,从上面那张图就看到BTC目前市场依然惧怕下跌。

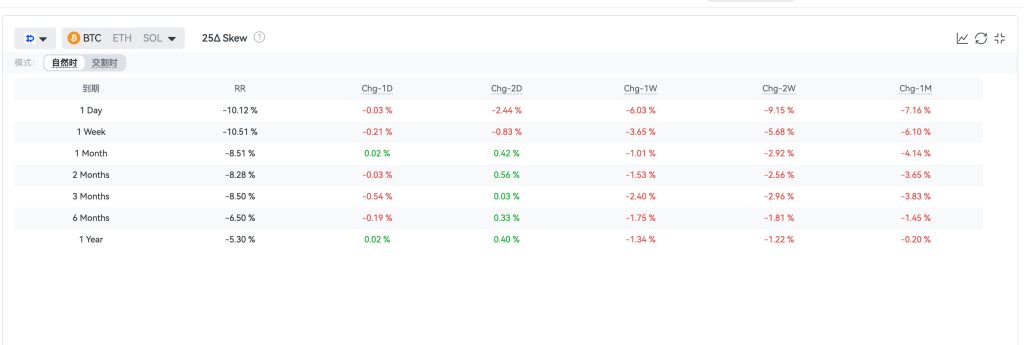

上面那个计算很麻烦,我们可以使用工具, Greeks.Live上面的数据实验室可以看RR的数据.

下面就为Greeks的RR数据:

可以看到从1Day到1Year市场整体是负偏斜,1Day的RR为-10.12%,记得我上面讲过的吗,预期通常被近期波动所锚定,短期的IV反映是很快的,越长期IV的反映越不敏感。所以年度的左偏斜达到了-5.29%是很夸张的.市场现状依然非常惧怕下跌。在未来的行情中可能会遇到RR右偏斜,意味着Call是比Put更贵的,大资金都怕错过上涨,意味着后市比较看涨。

RR不是简单的预测方向,它代表着市场对未来恐惧(期望)的方向。市场可能在恐惧中上涨,也可能在希望中下跌。

IV原则下的买方和卖方策略

在期权交易中,“买方看方向,卖方看波动”。隐含波动率(IV)的高低直接决定了期权权利金的“性价比”。

再次重复一遍上面的重点,我用红色字体框出来的。

📊 不同 IV 环境下的期权交易核心原则与策略

买方原则:

- 高IV = 期权价格价格昂贵

- 买方获胜难度加大: 需要方向对 + 波动大

- 核心结论:高IV环境下,买方劣势明显

卖方原则:

- 高IV = 期权的保费很丰厚

- 卖方优势: 赚取时间的价值(Theta)

- 核心赌注:IV下降,市场的恐慌平复,恢复到平静

买卖双方在高低IV环境下的策略以及原则:

|

环境维度 |

交易角色 |

核心交易原则 📌 |

经典实战策略 🎯 |

|

高 IV 环境 (情绪恐慌或狂热) (期权价格:贵) |

买方 (Buyer) |

• 严禁裸买(单腿)期权,防止遭遇波动率崩塌(IV Crush)带来的双重收割。 • 必须通过“买高卖更高”来对冲高昂的权利金成本。 • 重点关注盈亏平衡点的距离,避免由于成本过高导致极难行权。 |

• 垂直价差策略(Vertical Spreads):如牛市看涨价差、熊市看跌价差,利用卖方头寸抵消高IV成本。 • 比例价差(Ratio Spreads):买入1手、卖出多手。 |

|

^ |

卖方 (Seller) |

• 以赚取高额权利金和做空波动率为核心。 • 必须严格控制仓位与保证金,防止极端黑天鹅行情导致爆仓。 • 尽量由“裸卖”转为“限亏卖方”,在两端建立保护。 |

• 卖出宽跨式/跨式组合(Short Strangle/Straddle):纯粹做空波动率。 • 铁鹰式组合(Iron Condor):买入更远端期权作为防线,限定最大亏损的卖方策略。 • 备兑看涨期权(Covered Call):现货持有者的收息利器。 |

|

低 IV 环境 (市场死气沉沉) (期权价格:便宜) |

买方 (Buyer) |

• 以低成本博取高弹性(Long Vega)为核心,不买不卖白菜价的期权。 • 不赌单边方向,只赌突破震荡。 • 做好权利金完全归零的心理准备,将其视为极低成本的“彩票”。 |

• 买入跨式/宽跨式组合(Long Straddle/Strangle):双买策略,只要BTC价格暴涨、暴跌或IV飙升即大幅盈利。 • 日历价差(Calendar Spread):买入远期期权(低IV),卖出近期期权(赚Theta)。 |

|

^ |

卖方 (Seller) |

• 坚持“不为蝇头小利承担无限风险”的原则,原则上避免裸卖期权。 • 如果由于特定原因必须做卖方,必须严格限制最大亏损。 • 唯一可行的裸卖场景:仅在自己愿意现货“被动接货”的价位进行操作。 |

• 卖出深虚值看跌期权(DOTM Put):以极低价位作为被动折价接BTC现货的手段。 • 信用价差组合(Credit Spreads):做卖方的同时立刻买入保护,严锁最大亏损。 |

期权交易和合约交易的很大一点不同的是,在看盘前先不关注价格的走势方向,而是先看IV的高低,再决定身份,是做买方还是做卖方。

IV的核心特征,均值回归

隐含波动率(IV)的“均值回归”(Mean Reversion)是期权交易中最核心、最铁律的物理特征。

在金融世界里,资产价格(如 BTC 价格)往往呈现趋势性(可以一直涨或一直跌),但 IV(隐含波动率)绝对不会一直涨,也不会一直跌。它就像一根拉长了的橡皮筋,无论被扯得多么夸张,最终一定会弹回它的历史平均水平。

1. 什么是 IV 的均值回归?

- 定义:均值回归是指 IV 在经历极端的狂热(飙升到极高点)或极度的死寂(跌到极低点)之后,必然会向其中枢历史平均值(Mean/Average)靠拢的自然倾向。

- 物理模型:您可以把 IV 想象成一个钟摆。

- 摆向右侧(极高 IV):市场爆发突发事件(如减半、大选、行业暴雷),市场恐慌或狂热,IV 被推高到 100% 甚至 150%。但随着事件尘埃落定,情绪冷却,钟摆一定会向中间回摆。

- 摆向左侧(极低 IV):市场连续数周横盘,波澜不惊,IV 跌到 30% 的历史冰点。但市场不可能永远不动,随着积蓄的能量爆发,钟摆又会向中间回摆。

2. 为什么 IV 具有均值回归的特征?

这背后是由人类的情绪周期和市场的经济学规律决定的:

- 高 IV 无法持久(恐慌/狂热的终点):

- 市场不可能永远处于“突发危机”或“连续暴涨”中。

- 当一件大事(如FOMC)发生后,不确定性消除了,即使价格还在大跌,“不确定性”本身已经变成了“确定性”。这种现象在期权中叫 IV 崩塌(Volatility Crush)。

- 低 IV 无法持久(暴风雨前的平静):

- 长期横盘意味着多空双方在积蓄力量。随着时间推移,期权卖方由于拿到的权利金太少,不愿意再廉价承担风险,而买方觉得期权太便宜纷纷入场。

- 供需关系的改变,加之标的资产终究会选择突破方向,必然会把 IV 从底部拉起来。

上面三张图分别是BTC1天,7天,60天的IV,我添加了一条30日的EMA,可以看到无论何种周期,所有的IV都是围绕着均线波动,过高会回归均线,过低也会回归均线.因为IV本质上就是反映市场恐惧还是贪婪,市场不可能永远恐惧或者永远贪婪。就算价格一直暴涨或暴跌,人们习惯了这种行为,情绪也就平复了,IV自然也会降下来。价格会创造历史新高,但 IV 永远只是在历史的区间内反复横跳。 理解了均值回归,你就拥有了在期权世界里判断“何时该做买方、何时该做卖方”的最高指南。

- 最新

- 最热

查看全部