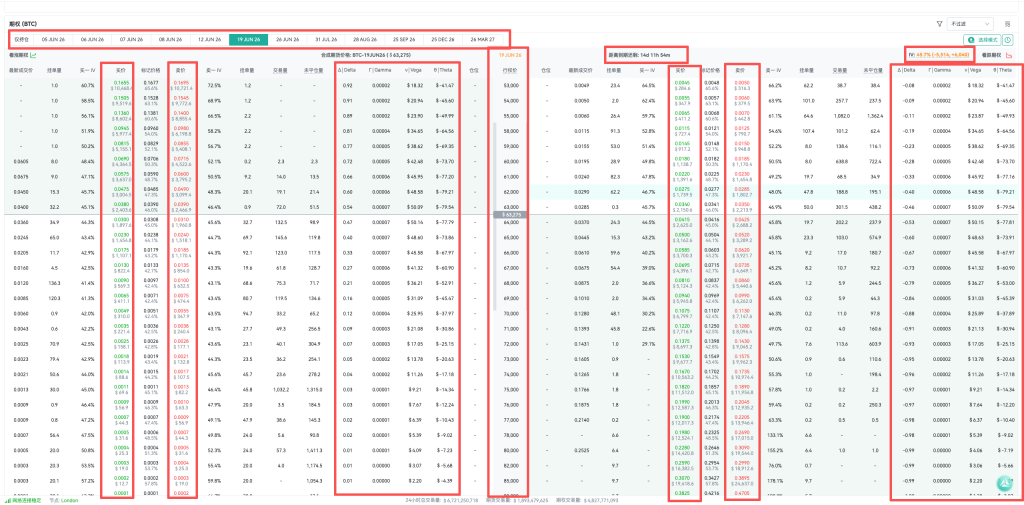

这篇文章开始正式进入期权的世界,首先群里大多数兄弟没有打开过期权的界面,我以Deribit交易所的T型报价为例

1: T型报价左上角可以显示到期日的期权报价,有6月5日,6月6日,6月7日到期的日期权,后面还有周期权,月期权,以及季度到期的期权

2: 最中间一列的行权价把T型报价分为了两侧,左边为看涨期权(call),右边为看跌期权(put).有一点要注意,中间的63275是此时此刻该行权价的合成期货价格,你可以把他当做现货或者合约的价格来看,另外一个要注意的是行权价是反着来的,可以观察到行权价上方是越来越小,下方越来越大,习惯了TV的BTC价格图表,回头看T型报价可能一时反应不过来

3. 中间有一条直线又把整个界面切为上下两侧,加上中间的行权价总共分为四个区间.和数学里面的象限倒是有点一样.颜色较深的为实值期权(ITM)的区间,颜色较浅的为虚值期权(OTM)的区间.

3: 左边的Theta,Vega,Gamma,Delta是我们后面要学的希腊字母,这个是你能不能盈利很关键的因素,也是对期权价格影响比较大的因素,只有学明白这个你才能动态感受期权价格的变化,右边我框出的希腊字母是一样的

4, 到期时间:我点开的是6月19日的期权报价,现在是6月5日4:00. 所以这个是显示当前界面所有的期权报价到期时间最终都是14d 11h,用现在的时间往后倒退可以算出来的

5: IV: 这个是隐含波动率,反映的是期权市场恐慌的状态.右上角有一个很小的窗口显示的,后面也会专门讲到这个

6: 我框出了两边的买价和卖价,这里很简单,做买方只需要选择买价就好,做卖方只需要选择卖价就好.举个例子,你想买call(看涨),先找到左边,选择要买入的买价就OK了,反之卖方也是相同的操作

这里只简单的介绍一下T型报价,不做深入研究,后面会逐步讲解到的,只需要明白打开T型报价要看哪些东西

期权为什么会有很多报价,从短期到超长期都分别有什么用?

我们可以把期权链里的报价,分为三种保险场景:

-

- 含义:比如你买一张飞机票,只需要购买覆盖这几小时航程的“航空意外险”即可。航程结束,保险作废。

- 期权对应:对应还有 1 天(末日彩票)、3 天或 1 周到期的期权。

- 用户需求:就像你交易 BTC,如果只想赌今晚美联储公布数据或者预测级连清算那一瞬间的暴涨或者暴跌,你绝对不需要买一年的期权。你只需要买一份最便宜、最近几天就会到期的“短期期权”。适合事件交易者和短线交易者.

-

- 含义:汽车保险通常一年一买。因为汽车天天在路上开,你无法预知哪一天出险,需要一个中期跨度的保障。

- 期权对应:对应还有三周、30 天、90 天或半年到期的标准期权。

- 用户需求:如果你持有一批 BTC 现货,担心未来几个月加密货币市场进入中期调整,你可以选择买入这类中期put来做季度级别的对冲,这是作为期权买方.另外一种是通过卖出远期比如一到两个月的call,来稳定收取权利金的,这是作为卖方。

-

- 含义:人寿保险陪伴跨度极长,用来锁死长达数十年的长期人生风险。

- 期权对应:对应到期日长达 1 年、2 年甚至 3 年以上的远期合约。

- 用户需求:如果你坚信 BTC 在两三年后的下一个减半周期必然会冲上 20 万美元,且不想花大价钱买入现货(用低成本持有BTC,比如在BTC价格10w的时候,你可以不用花10w美元买一个币,而是只需要买一张1w左右美元的远期的OTM虚值期权,如果未来价格到了你的行权价,你的收益远超现货,就算比特币在行权日到期时崩了,你也只亏一个权利金),或者在未来不想承担中间爆仓的风险,你就会买入这种两三年后才到期的超长远期期权。

什么是内在价值,什么是外在价值(时间价值)?

在此之前,首先需要了解期权权利金的计算公式:

期权的总价格(也就是你付出的权利金)永远由两部分相加构成:

期权价格权利金 = 内在价值 + 外在价值

可以看到我圈出来的两个买价,行权价位于62000的期权的权利金为2792,行权价位于63000的期权的权利金为2195,为什么两个期权的行权价相差1000美元,价格相差597 (2792-2195) 美元呢? 关键在于行权价在62000的期权是有实货的(内在价值).而行权价在63000的期权只有想象(只有外在的价值,没有内在价值).这就要引出内在价值和外在价值的概念:

以上面的T型报价为例:

现货价格: 62741💲

62000的Call: 2792💲

63000的Call: 2195💲

-

- 内在价值 = 现价 – 行权价 = 62741 – 62000 = $741(这是它实打实值钱的部分)

- 外在价值 = 期权价格 – 内在价值 = 2792 – 741 = $2,051 (这部分就是时间的泡沫)

-

- 内在价值 = $0 (因为它目前是虚值期权,没有任何内在价值)

- 外在价值 =期权价格 – 内在价值 = 2195 – 0 = $2,195

刚刚分析的是Call,现在我举个Put的例子:

现货价格: 62741💲

62000的Put: 1976💲

63000的Put: 2415💲

-

- 内在价值 = $0(因为它目前是虚值期权,没有任何内在肉量)

- 外在价值 = 期权价格 – 内在价值 = 1976 – 0 = $1,976

-

- 内在价值 =行权价 – 现价 = 63000 – 62741 = $259(这是它实打实值钱的部分)

- 外在价值 = 期权价格 – 内在价值 = 2415 – 259 = $2,156

-

- 特征一:永远不可能是负数(下限为 0)

哪怕股价跌得再惨、期权变成深度虚值(比如 BTC 现价 $62,741,你持有一个 $70,000 的 Call),内在价值最惨也只是 0,绝对不会变成负数。 - 特征二:只受“标的资产现价”和“行权价”两个硬性指标影响

它完全是一道死板的减法数学题。市场情绪、黑天鹅事件、距离到期还有 1 天还是 100 天,都无法改变这一秒的内在价值。 - 特征三:具有绝对的“抗衰减性”

它完全不受时间流逝(Theta)的影响。只要标的资产价格不动,无论过去多少天,内在价值在到期前绝对不会缩水 1 美分。

- 特征一:永远不可能是负数(下限为 0)

- 特征一:到期必须归零(终极宿命)

无论开仓时外在价值有多高(就像你举的例子里高达 $2,195),只要到了交割那一秒,所有期权合约的外在价值雷打不动地必须变成 0。 - 特征二:在“平值期权(ATM)”附近达到最高峰

当标的资产现价刚好等于行权价时(即最接近你例子中 $62,741 的平值附近),外在价值最大。因为此时多空博弈最激烈,不确定性最高,市场愿意为它支付最高的“悬念溢价”。 - 特征三:受时间(Theta)和波动率(IV)的双重支配

-

- 时间越长,外在价值越高(因为逆天改命的机会多)。

- 隐含波动率(IV)越高 / 突发 IV Surge,外在价值就会像吹气球一样暴涨;反之财报或大事件落地后,外在价值会瞬间雪崩(IV Crush)。

-

- 特征四:是虚值期权价格的“唯一支柱”

所有虚值期权(如你例子中 $63,000 的 Call)的内在价值全部为 0,也就是说,你看到的所有虚值期权报价,百分之百全是由外在价值构成的。

那么什么是实值期权,平值期权,以及虚值期权呢

-

- 结合例子:62000 的看涨期权(Call) 就是实值期权

- 通俗概念:行权价对买方非常有利的期权。如果现在立刻行权,买方能够立马赚到差价(有纯肉)。

- 数学特征:

-

- 内在价值 > 0(在你的例子中,内在价值为 $741)

- 价格组成:期权价格 $2792 = 内在价值 $741 + 外在价值 $2051。

-

- 公式:标的资产现价 > 期权行权价(62741 > 62000)

-

- 结合例子:如果市场上存在一个 62700 或 62750 的看涨期权(Call),它就是平值期权。

- 通俗概念:行权价与当前的现货价格几乎完全相同、平起平坐的期权 。此时买方行权既不赚也不亏。这里是胜负的临界点,是博弈最凶的地方,也是价格最敏感的地带。

- 数学特征:

-

- 内在价值 = 可能为0或者非常非常小(因为没有差价可赚)。

- 外在价值达到全盘最高峰(不确定性最大,情绪泡沫最浓)。

-

- 公式:标的资产现价 ≈ 期权行权价(62741 ≈ 62750)

-

- 结合例子:63000 的看涨期权(Call) 就是虚值期权

- 通俗概念:行权价对买方极其不利的期权。如果现在立刻行权,买方不仅赚不到钱,反而会亏钱(所以现在毫无内在价值,纯粹是在买一个梦想,是在赌未来的价格能达到行权价)

- 数学特征:

-

- 内在价值 = 0(完全是一把骨头,没有一丝肉)

- 价格组成:期权价格 $2195 = 内在价值 $0 + 外在价值 $2195。它的价格百分之百由外在价值(时间价值)支撑。

-

- 公式:标的资产现价 < 期权行权价(62741 < 63000)

现在再来看看Put的例子:

-

- 结合例子:63000 的看跌期权(Put) 就是实值期权。

- 通俗概念:行权价对买方非常有利的期权。因为约定的卖出价格比市场现价高,如果现在立刻行权,买方能够立马赚到高价卖出的差价(有纯肉)。

- 数学特征:

-

- 内在价值 > 0(在你的例子中,内在价值为 $259)。

- 价格组成:期权价格 $2415 = 内在价值 $259 + 外在价值 $2156。

-

- 公式:标的资产现价 < 期权行权价(62741 < 63000)。

-

- 结合例子:如果市场上存在一个 62700 或 62750 的看跌期权(Put),它就是平值期权。

- 通俗概念:行权价与当前的现货价格几乎完全相同、平起平坐的期权。此时买方按这个价格卖出股票,既不赚也不亏。

- 数学特征:

-

- 内在价值 = 可能为0或者非常非常低(因为没有差价可赚) 。

- 外在价值达到全盘最高峰(多空在现价附近博弈最激烈,情绪泡沫最浓)。

-

- 公式:标的资产现价 ≈ 期权行权价(62741 ≈ 62750) 。

-

- 结合你的例子:62000 的看跌期权(Put) 就是虚值期权。

- 通俗概念:行权价对买方极其不利的期权。如果现在立刻行权,相当于把市价能卖更高价的东西强行低价卖掉,铁定亏钱(所以现在毫无内在价值,纯粹是在买一个大跌的梦想)。

- 数学特征:

-

- 内在价值 = 0(完全是一把骨头,没有一丝肉)。

- 价格组成:期权价格 $1976 = 内在价值 $0 + 外在价值 $1976。它的价格百分之百由外在价值(时间价值)支撑。

-

- 公式:标的资产现价 > 期权行权价(62741 > 62000) 。

-

- 当 BTC 现价为 $62,741 时,$62,000 的位置:对 Call 来说是实值(有肉),对 Put 来说却是虚值(纯泡沫)。

- $63,000 的位置:对 Call 来说是虚值(纯梦想),对 Put 来说却是实值(有肉)。

- 实盘交易如果你比较稳健,把期权当做现货的平替,你更应该关注实值的期权

- 视频交易如果你比较激进,想和合约一样使用高倍的杠杆,以小成本博取大的波动,主要关注虚值期权

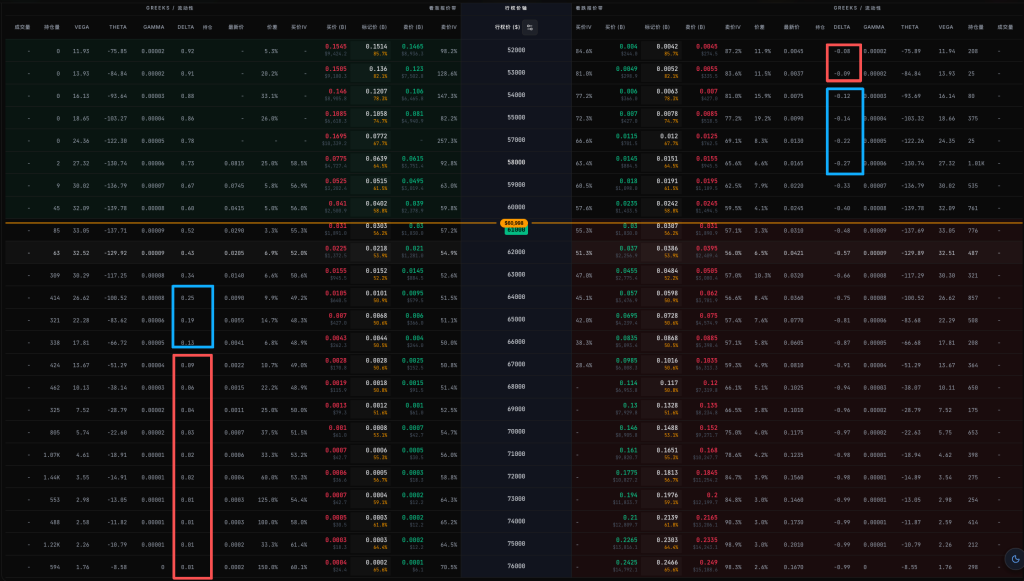

上方这个图里面,我用蓝色框框出来的为浅虚值期权,红色为深度虚值期权。它们俩最核心的差异在于:距离当前现价的远近。

- 1: 极高的杠杆与有限的风险,我在这里讲一下期权的杠杆,和合约是完全不一样的,合约的杠杆你可以手动选择,交易所里面1 – 125倍的杠杆你都可以自己控制,但是期权里面是用 当前(现货的价格 ➗ 期权的权利金) * Delta。比如比特币当前价格60000,Delta为0.5,你买一张末日期权的价格为10美元,那你的杠杆就用公式计算为3000倍的杠杆,这个就提供了一个无与伦比的杠杆效应,并且你永远不会爆仓并且不会惧怕任何插针,但是依然会损失时间价值,后面会讲到

- 2: 你赚取的是非线性的回报,一旦价格大幅单向暴涨或暴跌,虚值期权能带来非常夸张的百分比回报(几倍或者几十倍的收益).虚值期权本质就是为“黑天鹅”或“大事件”准备的彩票。

- 1: 这是一个高胜率的游戏,虚值期权到期变成实值期权本身就是小概率的事件,卖方一般在期货市场扮演“保险公司“的角色,一般大量卖出虚值期权,稳稳的收取买方付出的权利金

- 2: “沽虚值”是主流策略: 无论是卖出虚值看涨期权 (Call) 还是看跌期权 (Put),都是市场上最流行的卖方策略。因为这些期权的权利金(时间价值)相对丰厚,且被时间衰减(Theta)侵蚀的速度有规律可循。

- 3: 波动率定价是关键:高明的卖方会在市场隐含波动率(IV),较高时(即期权“保费”较贵时)卖出虚值期权,这样能收到更厚的“保费”

虚值期权的高成交率,是风险偏好者和风险厌恶者之间的一场关于“未来定价权”的博弈.作为一个交易员肯定是想在市场赚钱的,这个时候我们要能分辨什么时候该当买方做进攻的“矛”,判断出当前这张期权我买的价格偏贵还是偏便宜,赔率够不够划算。在什么时候该当卖方做稳妥的“盾”,判断收取的保费相比于风险是高了还是低了。如何判断就需要下一篇文章讲到的隐含波动率(IV)

暂无评论内容