在深入了解 CVD 之前,你需要全面地理解成交量是如何产生的。

只有当交易执行时才会产生交易量。

并非下单之时,也并非流动性出现之时,而仅在买单与卖单相遇之时方可成交。

两种类型的订单

1. 限价单(被动型)

-

参与订单簿交易并提供流动性

-

不要自行产生体积

例子:

有人在ETHUSDT订单簿中以2300的价格挂出限价卖单。目前尚无成交量。

2. 市价单(激进型)

-

利用现有流动性并立即执行

-

产生成交量

例子:

有人发出市价买单。成交价触及 89,450 的限价卖单 →成交量由此产生

只有当市价单与限价单发生碰撞时才会产生成交量,而 CVD 则跟踪哪一方随着时间的推移表现得更为积极。

什么是 CVD?

CVD,即累计成交量差值,衡量的是一段时间内市场买入量与市场卖出量之间的差异。

-

市价买入(Buy) → 以卖价(限价卖出Ask)执行的交易

-

市价卖出(Sell) → 按买价(限价买入Bid)执行的交易

CVD 只是累积了这种差异:

-

CVD上涨→强势买家主导市场

- CVD下降→卖方强势主导

CVD 可以帮助您:

区分实际需求与被动吸收

在价格反应之前发现背离

识别突真假破(我认为最重要的作用)很多交易者缺乏对成交量如何形成的基本理解。如果没有这个基础,CVD很容易被错误使用,比如一个实体在进行 TWAP 卖出的同时,还有限价买单成交,那么反映在CVD上面应该是不变的才对

实际情况是:市价卖单成交的限价买单越多,CVD就越低。限价买单不会增加CVD,它们只是反映了卖压。同样的道理也适用于买单:当市价买单成交时,CVD就会上升。

CVD的计算方法

每笔交易:

-

如果按Ask成交 → 成交量计为buy

-

如果按Bid成交 → 成交量计为Sell

Delta = 买入量 − 卖出量CVD = 随时间推移的累积变化量之和 计算方法很简单:Delta1= +20MDelta2= +5MDelta3= −12MCVD = +20M + 5M − 12MCVD = +13M

下图方框内显示的是30分钟Dellta柱状图,它们相加得出CVD(下图中的红绿那条线)。在一段时间内,CVD呈下降趋势,Dellta柱状图为负值,这意味着卖方占据主导地位:

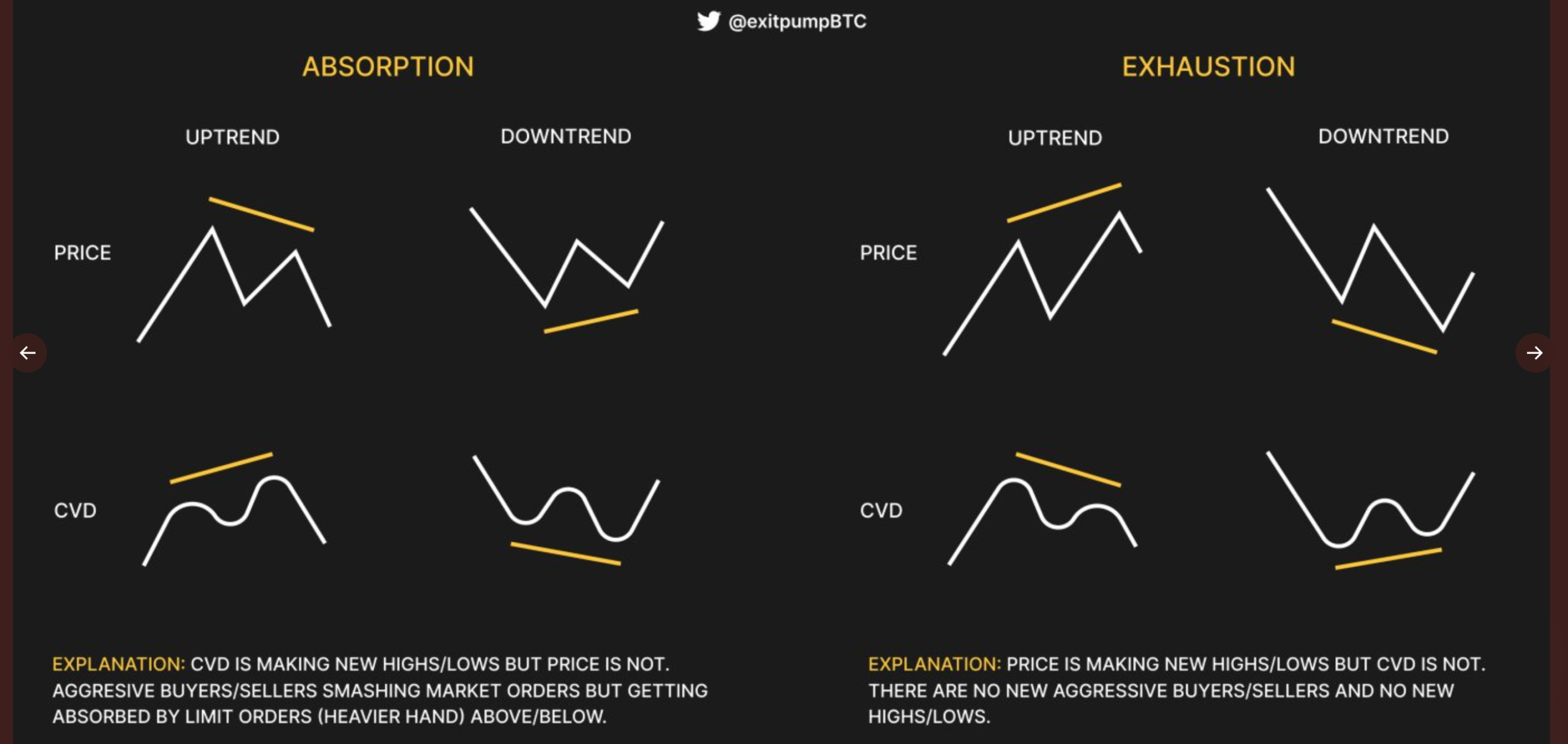

CVD的用法

-

-

吸收→ 攻击性存在但被吸收

-

这是分布,通常先于回调或反转出现。

-

为什么这很重要

-

这是分布,通常先于回调或反转出现。

-

高点或阻力位附近出现强信号

-

1. 上升趋势中的吸收

-

价格未能创出新高

-

CVD 产生更高的高点

它的含义-

积极的买家仍在涌入市场,但大额限价卖单吸收了这些激进的多单。

-

尽管delta值为正,价格也无法继续上涨。

-

2. 下跌趋势中的吸收-

价格未能创下新低

-

CVD 创出更低的低点

它的含义-

激进的卖家不断抛售,但大额限价买单吸收了这些激进的卖单。

-

尽管delta为负,价格依然保持稳定。(我在群里经常看到有人说Dellta为负,价格还能上涨,如果你学会了CVD,你就可以理解这种情况)

为什么这很重要-

这是价格累积阶段,通常先于反弹或反转出现。

-

低点或支撑位附近出现强信号

3. 上升趋势中的衰竭你所看到的-

价格创新高

-

CVD 并没有跟随反而创新低

它的含义-

价格持续上涨,但积极的买家已不复存在。

-

此轮波动是由流动性不足和空头平仓驱动,而非实际需求。

为什么这很重要-

这是买家疲劳的表现,趋势可能会停滞或逆转。

-

常见的近趋势极端值

-

-

4. 下跌趋势中的衰竭-

价格创历史新低

-

CVD 却有新的高点

它的含义-

价格进一步下跌,但激进的卖家已经离开。

-

下跌行情是由于流动性不足和多头平仓造成的。

为什么这很重要-

这是卖方疲惫的表现,通常标志着强劲抛售的结束。高点或阻力位附近出现强信号疲惫→攻击性消失

(图太难做了,我在网上找的现成的)

进阶用法(纯干货)

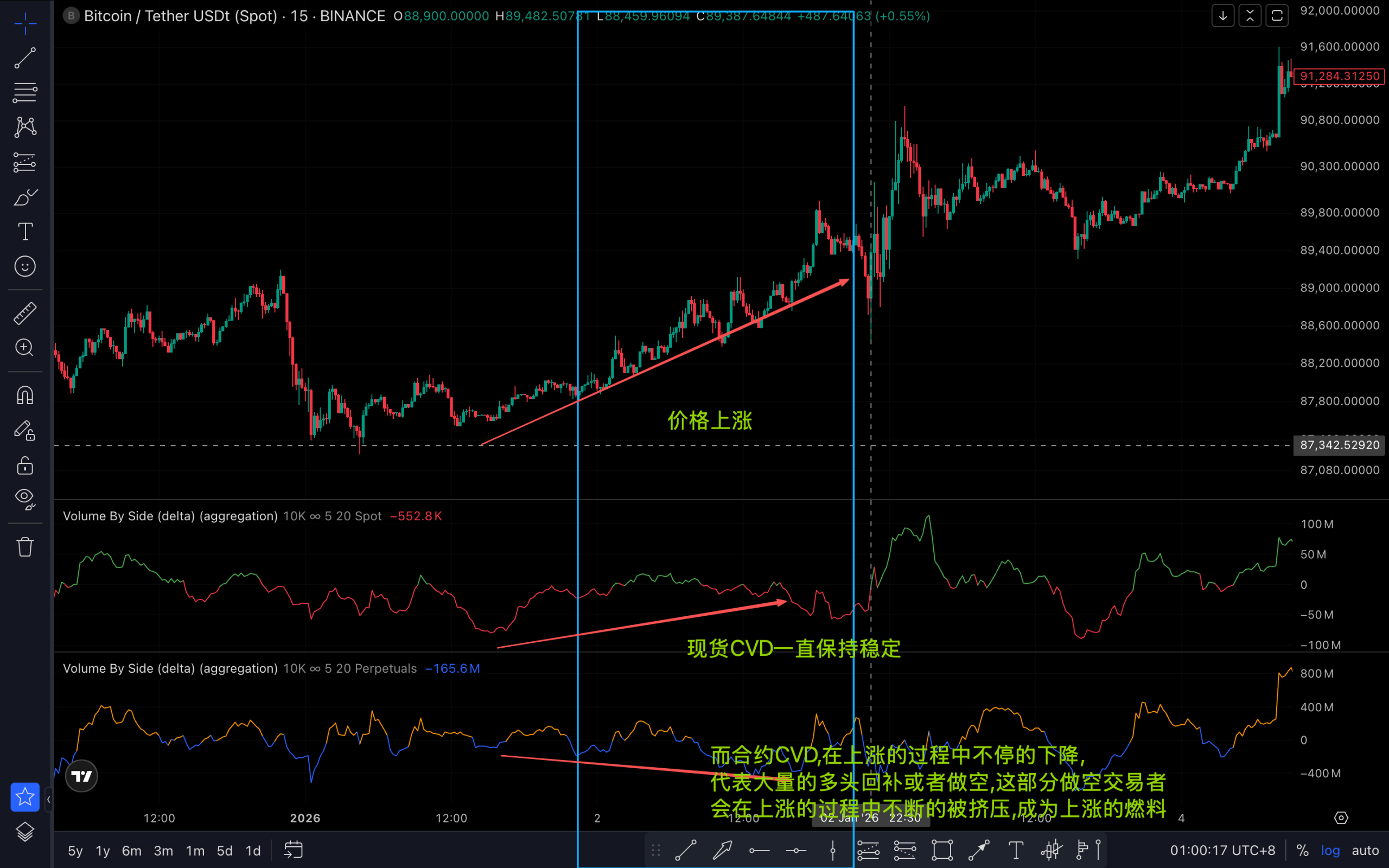

另一个重要的差异在于现货合约和永续合约的CVD。在熊市中,现货合约的CVD通常会走低,而短期反弹主要由永续合约的空头回补驱动,这种回补只会在永续合约的CVD中体现出来。这就是我们同时使用这两种合约的原因。例如,价格可能出现反弹,一段时间内现货CVD持续下跌或创出新低,而价格则进入盘整阶段,永续合约CVD滞后。这种情况的发生是因为真正的现货买家缺席,卖家在每次反弹时都持续抛售,而多头未能有效持仓。现货CVD在反弹期间下跌通常是看跌信号。价格要维持上涨势头,需要的是真正的现货买盘,而不是空头回补或杠杆追涨。

一:走势确认

现货CVD和合约CVD同时上涨,代表上涨情绪非常良好现货CVD和合约CVD同时下跌,代表下跌力量很强势

二:基于范围的隐藏买卖

反之熊市建仓也是一样的,就不举例了

三:假动作检测(真假突破最关键的点)

四:挤压

总结

-

-

© 版权声明

本站内容由用户上传,原创版权归作者所有

用户需确保内容合法,侵权责任自负

平台仅提供展示,站内合理使用内容用于运营

侵权内容可举报,平台将及时核实处理

共同尊重原创,维护良好分享环境~

THE END

- 最新

- 最热

查看全部